A Sua Empresa Pode Ser Fiscalmente Transparente Mesmo com Sócios-Empresa? A Resposta Vai Surpreendê-lo

O Que é a Transparência Fiscal e Porque Não é Opcional

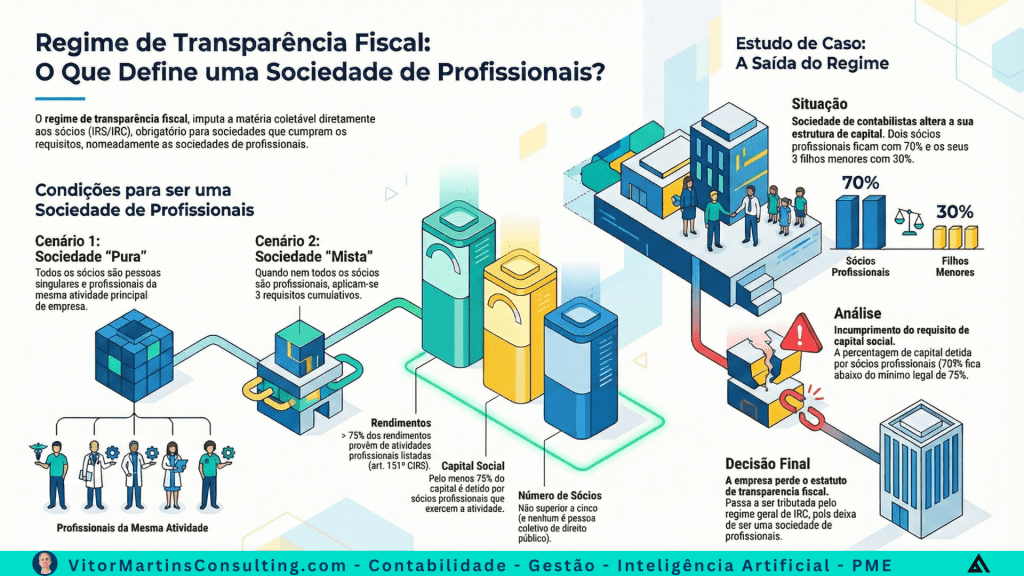

O regime de transparência fiscal, previsto no artigo 6.º do Código do IRC (CIRC), não é uma escolha do contribuinte. Sempre que os requisitos legais estejam cumpridos, a sua aplicação é obrigatória.

Na prática, isto significa que:

- A sociedade não paga IRC sobre os seus lucros;

- Os rendimentos são imputados diretamente aos sócios;

- Cada sócio é tributado em IRS ou IRC, conforme a sua natureza.

Este regime aplica-se sobretudo a sociedades de profissionais, como médicos, advogados, arquitetos, engenheiros, entre outros.

O Primeiro Grande Obstáculo: Todos os Sócios Têm de Ser Pessoas Singulares?

A definição mais conhecida de sociedade de profissionais estabelece que:

- Todos os sócios devem ser pessoas singulares;

- Todos devem exercer a mesma atividade profissional através da sociedade.

Se existir um sócio pessoa coletiva, à primeira vista, a empresa ficaria automaticamente excluída do regime.

Foi exatamente este o cenário levantado no caso real que serviu de base a esta análise: uma sociedade de médicos com dois sócios:

- Um médico (pessoa singular);

- Uma sociedade de investimento (pessoa coletiva).

Pela regra clássica, a transparência fiscal estaria perdida. Mas a lei prevê uma alternativa que muda tudo.

A Segunda Via Legal: Quando a Participação Indireta Conta

A legislação fiscal criou uma definição mais abrangente de sociedade de profissionais, aplicável quando se verificam três requisitos cumulativos:

- Mais de 75% dos rendimentos provêm de atividades profissionais específicas;

- A sociedade tem até 5 sócios durante pelo menos 183 dias do ano;

- Pelo menos 75% do capital social é detido por profissionais que exercem essa atividade através da sociedade.

O ponto crítico está no terceiro requisito.

No caso analisado:

- O médico detinha 74% do capital diretamente;

- A sociedade parceira detinha 26%;

- O médico era também sócio dessa sociedade parceira, com 40% do capital.

Ou seja, o médico tinha uma participação indireta de 10,4% (40% de 26%).

Quando somamos:

74% (direto) + 10,4% (indireto) = 84,4% de controlo real do capital social.

Resultado: o critério dos 75% foi considerado cumprido pela Autoridade Tributária, e a sociedade foi enquadrada no regime de transparência fiscal.

Porque é Que o Fisco “Atravessa” as Estruturas Empresariais?

A interpretação da Autoridade Tributária baseia-se no espírito da lei e não apenas na sua letra.

O objetivo é evitar:

- Planeamentos artificiais;

- Utilização de sociedades intermediárias para contornar o regime;

- O que a lei chama de “comportamentos de substituição”.

Em termos simples: a Autoridade Tributária olha para quem manda de facto, não apenas para quem aparece formalmente como sócio.

Ignorar as participações indiretas permitiria criar estruturas apenas para fugir à transparência fiscal, algo que o legislador quis claramente impedir ao reforçar o artigo 6.º do CIRC com esta definição mais completa.

O Que Esta Regra Significa Na Prática Para a Sua Empresa

Se tem uma sociedade de profissionais com sócios-empresa, deve saber que:

- A existência de uma pessoa coletiva não exclui automaticamente a transparência fiscal;

- A Autoridade Tributária vai analisar:

- Participações diretas;

- Participações indiretas;

- Controlo real do capital.

Em muitos casos, empresas que pensam estar fora da transparência fiscal estão, afinal, dentro do regime sem o saberem, o que pode gerar correções fiscais, coimas e juros.

Conclusão: A Estrutura Formal Pode Enganar, Mas a Realidade Económica Não

A grande lição é clara:

Para a Autoridade Tributária, o que conta é quem detém o controlo real da sociedade e não apenas o que está no papel.

A detenção indireta de capital pode ser decisiva para:

- Confirmar a aplicação do regime de transparência fiscal;

- Ou afastar por completo esse enquadramento.

Antes de criar ou alterar a sua estrutura societária, é essencial fazer uma análise fiscal rigorosa. Um pequeno detalhe pode mudar totalmente o enquadramento tributário da sua empresa.

Se a sua sociedade de profissionais tem sócios-empresa, vale a pena rever quem detém, direta e indiretamente, o capital. A resposta pode ser muito diferente daquilo que a estrutura formal sugere e pode significar que

a sua empresa está, ou não, em regime de transparência fiscal.

Sugestões de Leitura

Guia Prático: Como Deduzir o IVA em Viaturas de Empresa – Vitor Martins

Informação vinculativa da AT sobre uma sociedade de contabilidade: transparência fiscal

Vítor Martins é consultor, formador e contabilista certificado, com mais de 30 anos de experiência em gestão, contabilidade e otimização fiscal. Pós-graduado em Marketing Digital e com formação universitária internacional em Inteligência Artificial, é especialista na aplicação de IA a pequenas e médias empresas. Pioneiro na integração de tecnologias inteligentes na contabilidade e gestão, atua como mentor e consultor estratégico, ajudando empreendedores a digitalizar os seus negócios com soluções eficientes e sustentáveis.